Investissement

LE CLEMENTEL

À partir de 183 000€

Loi Pinel

Une question ? Appelez-nous 04 37 65 14 24 (Lun - Ven 9h - 18h)

Espace PartenaireMaîtrisant tous les aspects de l'immobilier, le Groupe Confiance vous présente une vision complète, professionnelle et sécurisante de votre projet.

35

Ans

d’expérience

15 000

Logements

construits

3

Régions

d’implantation

6 800

Logements en

gestion

Des programmes conçus aujourd'hui pour les modes de vie de demain...

La 1ere mission d’un promoteur immobilier est de concevoir des logements adaptés à la demande locative. Nos programmes résidentiels à forte valeur ajoutée assurent la pérennité de votre investissement.

La qualité de notre parc locatif s’illustre par les 200 demandes que nous enregistrons pour chaque offre de logement. Votre loyer est garanti en toutes circonstances par les assurances du groupe.

Avec 6800 logements gérés et 35 ans d’expérience vous bénéficiez d’une expertise qui sécurise votre trésorerie. L’ensemble de notre parc locatif comprend 220 résidences er enregistre un ratio de sinistres inférieur à 1%.

Le soin apporté à l’entretien des résidences est déterminant pour préserver la valeur de votre bien. La bonne gestion de la copropriété permet d’assurer le bien-être des résidents mais aussi la sérénité des propriétaires.

Lorsque vous souhaitez disposer du capital constitué, notre service transaction se charge de la vente de votre bien. L’acheteur est totalement sécurisé par la traçabilité de votre logement et la revente s’effectue dans un délai moyen de 60 jours.

Dès le 1er contact avec votre responsable commercial vous bénéficiez d’une expertise financière et fiscale développée depuis plus de 35 ans. Votre plan de trésorerie sur mesure vous permet de financer jusqu'à 100% de votre investissement par l’emprunt bancaire.

Le Groupe Confiance a pour vocation de construire, commercialiser et gérer des programmes immobiliers.

Par sa maîtrise de tous les aspects de l'activité immobilière, il offre à ses clients une tranquillité d'esprit qui n'a pas de prix.

Des intérieurs spacieux, modernes, cosy et accueillants

Réaliser une simulation pour déterminer :

Jeremy T.

Vraiment professionnel, à l’écoute, répondant parfaitement aux besoins des clients. Je recommande fortement cette entreprise pour un investissement locatif.

Philippe S.

SUPER PRO!

ET voilà, je viens de signer un 1er appartement avec confiance. 3 Interlocutrices d'un soutien indéfectibles m'ont accompagné sur le plan commercial et dans la réussite de la mise en place du crédit. Il y a longtemps que je n'ais pas eue a faire à un tel professionnalisme.Toujours à la recherche de solution simple, des appels juste pour savoir si tout va bien, un relais quand je m'y perd.... Bravo.

Alexandre S.

Tres bon accompagnement de la part du Groupe Confiance, avec des solutions clés en main pour votre projet.

Pleinement satisfait !

Jonathan P.

De la recherche de bien, à l'acquisition, en passant par la recherche de prêt, signature notaire et jusqu'au déclaration d'impôts, Groupe Confiance nous a accompagné sur tous le chemin pour devenir propriétaire et nous aider à défiscaliser. Toujours présent pour répondre à la moindre de nos questions. Je vous les recommande vivement.

Faisons connaissance

Pour vous aider à mieux gérer vos finances, vos futurs investissements et vous informer des nouveautés

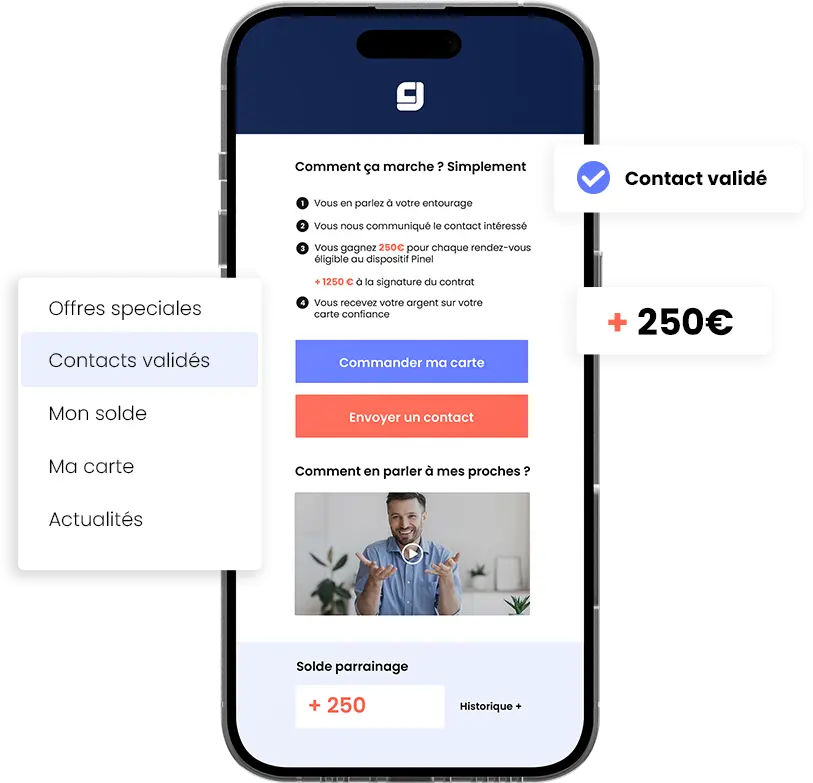

Nous rémunérons chaque contact* reçu 250 €

Comment ça marche ? très simplement

Découvrir *sous réserve de conditions